Quy Trình Vay Mua Xe 1 Tỷ Từ A-Z: Checklist Hồ Sơ & Giải Ngân Tháng 04/2026

Hướng dẫn chi tiết quy trình vay mua ô tô 1 tỷ đồng, phân tích lãi suất ngân hàng Q1/2026 và lộ trình quản trị nợ cho gia đình có thu nhập biến động.

Lãi suất chênh 4.5% tạo ra hai cuộc đời hoàn toàn khác nhau:

📊 Lãi ưu đãi 7.5%: trả 23 triệu/tháng, tổng lãi 691 triệu 📊 Lãi thả nổi 12%: trả 27 triệu/tháng, tổng lãi 805 triệu

Khoảng cách 114 triệu tiền lãi — bạn đang ở kịch bản nào? Tôi biết, con số này không chỉ là tiền bạc đơn thuần trên giấy tờ. Nó là gánh nặng đè lên vai những người cha, người mẹ đang nỗ lực mang lại sự an toàn cho con cái trên mỗi cung đường từ ngoại thành vào phố thị. Khi chi phí nuôi con tăng theo từng nhịp lạm phát 4.0%, mỗi phần trăm lãi suất ngân hàng đều có thể trở thành 'giọt nước tràn ly' bóp nghẹt chi tiêu gia đình.

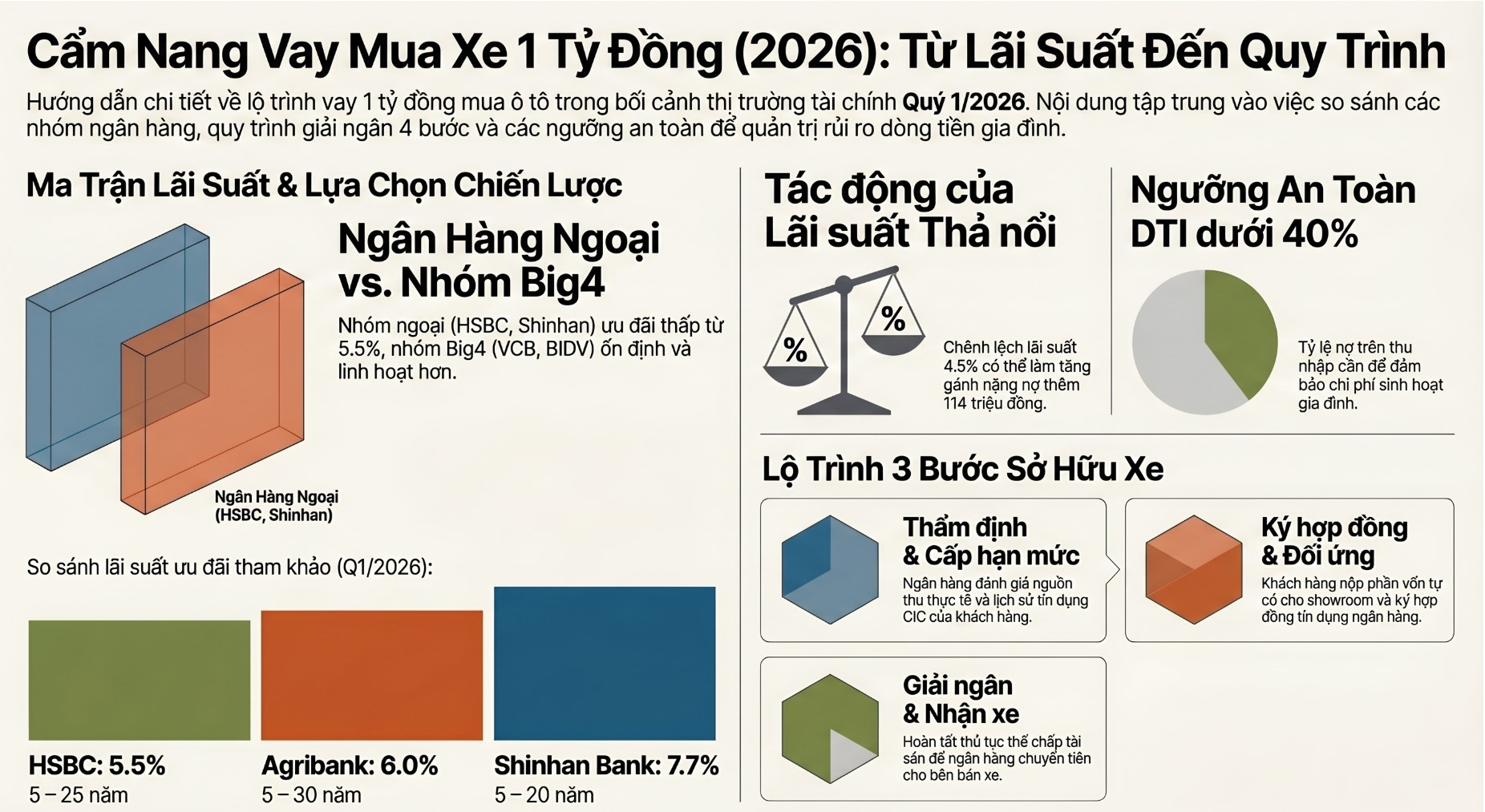

Ma trận lãi suất Q1/2026: Cuộc chiến giữa ưu đãi và thả nổi

Thị trường tài chính tháng 04/2026 đang chứng kiến sự phân cực mạnh mẽ. Một bên là các ngân hàng ngoại như HSBC, Shinhan với lãi suất ưu đãi cực thấp nhưng 'kén' khách, một bên là nhóm Big4 như Agribank, BIDV, Vietcombank với tính ổn định cao hơn cho đại đa số người lao động. Hiểu rõ luật chơi của từng nhóm sẽ giúp bạn tiết kiệm hàng trăm triệu đồng.

So sánh chiến lược vay: Ngân hàng Ngoại vs Ngân hàng Nội

Nhóm Ngân hàng Ngoại (HSBC, Shinhan)

Lãi suất ưu đãi thấp kỷ lục (5.5-7.7%), cố định dài hạn lên đến 36-60 tháng. Phù hợp với khách hàng có thu nhập cao (>40tr) và hồ sơ minh bạch.

Nhóm Big4 (Agribank, BIDV, VCB)

Lãi suất thả nổi ổn định (10-12%), biên độ kiểm soát tốt. Thủ tục linh hoạt cho người làm công ăn lương, cán bộ nhà nước hoặc hộ khẩu tỉnh.

Checklist hồ sơ pháp lý: Những nút thắt cần tháo gỡ

Đừng để giấc mơ xe mới bị trì hoãn chỉ vì thiếu sót trong khâu chuẩn bị. Ngân hàng sẽ soi xét kỹ hơn bao giờ hết khi thu nhập của bạn đến từ nhiều nguồn bấp bênh. Bộ hồ sơ tiêu chuẩn cần đảm bảo: Chứng minh nhân thân (CCCD gắn chip), Giấy xác nhận tình trạng hôn nhân, và quan trọng nhất là bằng chứng về dòng tiền (Sao kê lương 6 tháng gần nhất, hợp đồng lao động).

Lộ trình thực thi 4 bước: Từ hồ sơ đến khi bánh xe lăn

Quy trình giải ngân xe ô tô chuẩn chuyên gia

Thẩm định nguồn thu

Ngân hàng đánh giá khả năng trả nợ thực tế và lịch sử tín dụng CIC để cấp hạn mức vay.

Ký hợp đồng & Đối ứng

Nộp phần vốn tự có cho showroom và ký hợp đồng tín dụng sau khi có thông báo cho vay.

Đăng ký xe & Thế chấp

Lấy giấy hẹn đăng ký xe để làm thủ tục thế chấp tài sản đảm bảo tại ngân hàng.

Giải ngân & Nhận xe

Ngân hàng chuyển tiền cho bên bán. Bạn ký biên bản bàn giao và chính thức nhận xe.

Cảnh báo DTI: Ngưỡng an toàn cho gia đình thu nhập 25 triệu

Với khoản vay 1 tỷ đồng, số tiền trả hàng tháng lên tới 24-27 triệu đồng. Nếu thu nhập gia đình bạn ở mức 25 triệu, đây là một nhiệm vụ 'bất khả thi'. Ngay cả khi bạn vay thấp hơn (nhắm xe cũ 450 triệu), tỷ lệ nợ trên thu nhập (DTI) vẫn phải duy trì dưới mức 40% để đảm bảo tiền sữa, tiền học và các chi phí phát sinh cho hai con nhỏ.

Bẫy bảo hiểm và các chi phí ẩn giấu

Hãy tỉnh táo trước yêu cầu mua kèm bảo hiểm nhân thọ (Bancassurance). Đôi khi việc giảm 0.5% lãi suất không bù đắp nổi chi phí duy trì hợp đồng bảo hiểm hàng năm. Ngoài ra, phí định giá tài sản, phí đăng ký giao dịch bảo đảm cũng là những khoản 'tí tách' làm hao hụt túi tiền mà bạn cần dự phòng.

Quản trị rủi ro khi thu nhập bấp bênh

Tháng nào thu nhập về chậm, tháng đó áp lực trả nợ sẽ bủa vây. Lời khuyên của tôi là hãy luôn có một quỹ dự phòng tương đương ít nhất 3-6 tháng tiền gốc và lãi. Trong bối cảnh lạm phát 4%, việc sở hữu ô tô là một khoản tiêu sản lớn, hãy đảm bảo rằng chiếc xe phục vụ bạn, chứ không phải bạn làm nô lệ cho chiếc xe.

Dòng tiền của bạn đang ở ngưỡng nào?

Chủ động phân tích kịch bản Stress Test dựa trên mức thu nhập thực tế của bạn để cảnh báo vùng rủi ro dòng tiền.

Kết luận: Lựa chọn bằng khối óc, không chỉ bằng trái tim

Mua xe để bảo vệ gia đình là một quyết định nhân văn, nhưng vay nợ quá sức là một quyết định rủi ro. Hãy soi xét kỹ checklist và lộ trình trên để bước vào hành trình sở hữu ô tô một cách thanh thản nhất.

Chỉ số an toàn tài chính của bạn

Phân tích kịch bản Stress Test dựa trên mức thu nhập thực tế và nghĩa vụ nợ 1 tỷ đồng để cảnh báo rủi ro dòng tiền gia đình.

Mọi thông tin, phân tích, dữ liệu tính toán và kịch bản dòng tiền được cung cấp trên website Calc.vn chỉ mang tính chất tham khảo, minh họa dựa trên các mức lãi suất giả định và không cấu thành lời khuyên đầu tư, tư vấn tài chính hay lời mời chào ký kết bất kỳ hợp đồng tín dụng nào.

Calc.vn không phải là tổ chức tín dụng, ngân hàng hay đơn vị trung gian tài chính. Chúng tôi không trực tiếp cung cấp các khoản vay, không thu phí người dùng và không đại diện cho bất kỳ ngân hàng đối tác nào.

Lãi suất thực tế, biên độ thả nổi, phí phạt tất toán trước hạn phụ thuộc hoàn toàn vào chính sách của từng tổ chức tín dụng tại thời điểm giải ngân và hồ sơ năng lực tài chính của khách hàng. Bạn có nghĩa vụ tự tìm hiểu kỹ các quy định, biểu phí và hợp đồng vay chính thức của đơn vị cung cấp trước khi đưa ra quyết định vay vốn. Calc.vn không chịu trách nhiệm cho bất kỳ tổn thất tài chính nào phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng các thông tin trên website này.