Có Nên Vay 1 tỷ Mua Nhà Không? Phân Tích Rủi Ro & Điều Kiện Tài Chính

Kịch bản xấu nhất khi vay 1 tỷ 15 năm: lãi tăng 3%, thu nhập giảm 30%. Bạn có đủ đệm tài chính? Phân tích chi tiết và phương án dự phòng.

Lưu ý quan trọng

⚠️ Tuyên bố miễn trừ trách nhiệm: Toàn bộ số liệu chỉ mang tính tham khảo và minh họa giáo dục tại 04/2026. Tính theo phương pháp dư nợ giảm dần; lãi ưu đãi chỉ áp dụng trong kỳ ưu đãi (thường 6–24 tháng), sau đó thả nổi theo lãi cơ sở + biên độ (+3–4%). Không phải tư vấn tài chính. Liên hệ trực tiếp ngân hàng để xác nhận trước khi quyết định.

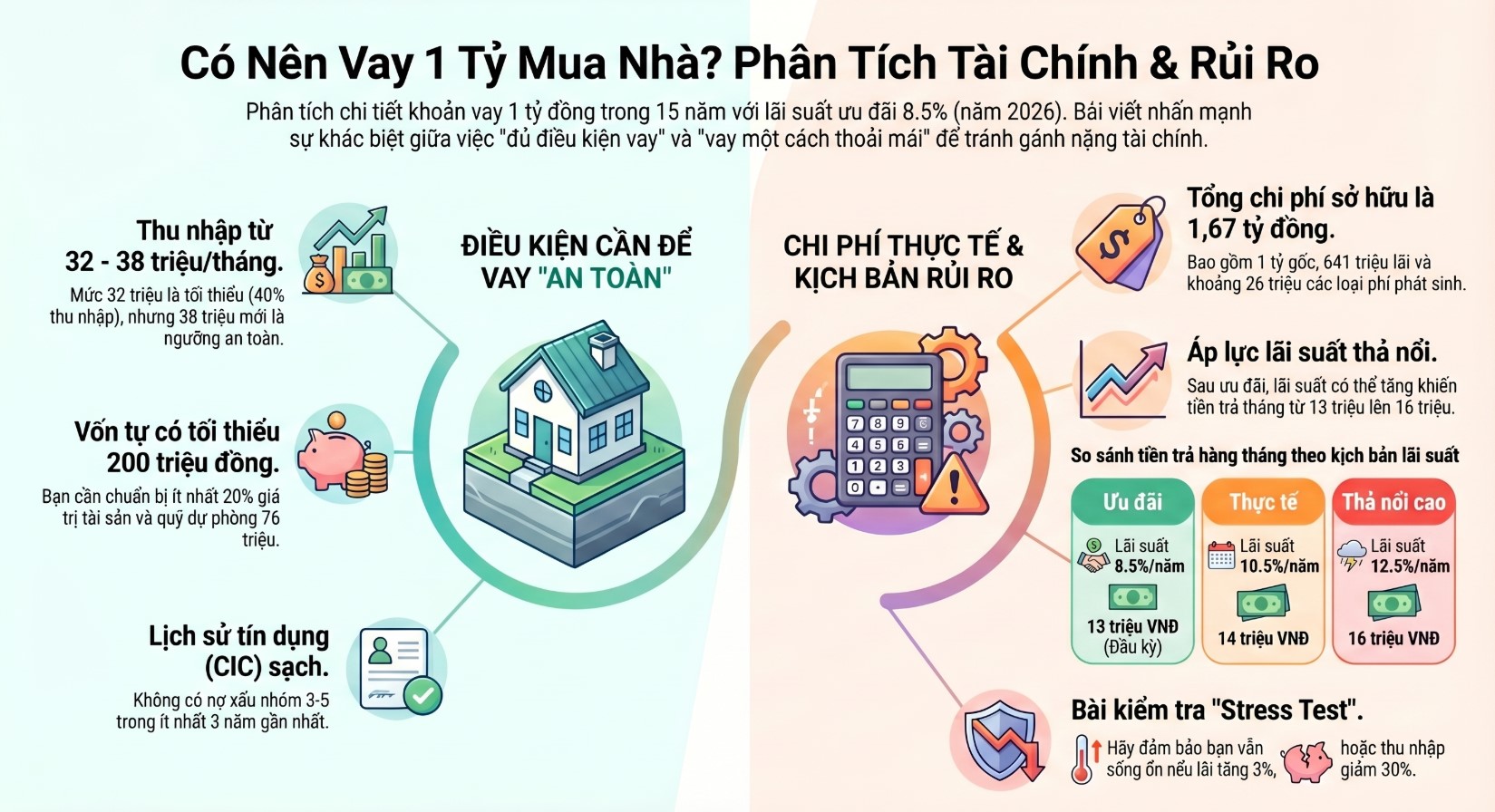

Thu nhập 32 triệu/tháng có thực sự đủ để vay 1 tỷ/15 năm thoải mái không? Về mặt kỹ thuật: có — đây là mức tối thiểu theo tỷ lệ 40% DTI. Nhưng "đủ điều kiện" khác với "thoải mái". Bài viết phân tích 3 kịch bản thu nhập khác nhau, rủi ro tài chính và điều kiện thực tế để đảm bảo khoản vay không trở thành gánh nặng.

Lưu ý quan trọng

Vay 1 tỷ trong 15 năm = Tổng trả 1,64 tỷ (gốc 1 tỷ + lãi 641 triệu). Đây là cam kết 15 năm.

Trước Khi Ký Vay 1 tỷ: Bạn Đã Sẵn Sàng Về Tài Chính Chưa?

Người vay lần đầu cần chuẩn bị gì để vay 1 tỷ?

Điều ngân hàng quan tâm nhất là khả năng trả nợ bền vững.

| Yêu cầu | Tối thiểu | Lý tưởng |

|---|---|---|

| Thu nhập hàng tháng | 32 triệu (tỷ lệ 40%) | 38 triệu (tỷ lệ 33%) |

| Vốn tự có | 200 triệu (20%) | 30%+ = 300 triệu |

| Giá trị tài sản | Tối thiểu 1,25 tỷ (LTV 80%) | Cao hơn |

| Lịch sử tín dụng | Không nợ xấu | Không nợ xấu ≥3 năm |

5 bước để vay được ngân hàng duyệt

Bước 1 – Kiểm tra CIC: Truy cập portal.cic.gov.vn trước

Bước 2 – Tích lũy vốn tự có: Cần ít nhất 200 triệu (20%)

Bước 3 – Ổn định thu nhập: Sao kê lương 6 tháng liên tục ≥ 32 triệu/tháng

Bước 4 – Nộp 2–3 ngân hàng: Đừng dồn hồ sơ vào 1 nơi duy nhất.

✅ Nên vay nếu:

- Thu nhập ổn định ≥ 38 triệu/tháng

- Vốn tự có ≥ 20–30% (200 triệu+)

- Công việc ổn định, kế hoạch thu nhập rõ ràng 15 năm

- Có quỹ khẩn cấp 76 triệu riêng biệt

❌ Không nên vay nếu:

- Thu nhập < 32 triệu/tháng hoặc không ổn định

- Chưa có vốn tự có hoặc vay 100% giá trị

- Đang có nợ khác chiếm >20% thu nhập

Chi Phí Thực Tế 15 Năm: Ngoài 1 tỷ Gốc Còn Phải Trả Thêm Gì?

| Hạng mục | Số tiền |

|---|---|

| Gốc vay | 1 tỷ |

| Tổng lãi 15 năm | 641 triệu (64%) |

| Phí phát sinh (TCO) | ~26 triệu |

| Tổng chi phí sở hữu | 1,67 tỷ |

| Tháng đầu trả | 13 triệu |

| Quỹ khẩn cấp cần có | 76 triệu |

Checklist Tài Chính: Thu Nhập, Vốn Tự Có & Quỹ Dự Phòng Trước Khi Vay 1 tỷ

✅ Thu nhập: Tối thiểu 32 triệu/tháng | Thoải mái: 38 triệu/tháng

✅ Vốn tự có: Tối thiểu 20% = 200 triệu | Lý tưởng 30%

✅ Quỹ khẩn cấp: Ít nhất 76 triệu trong tài khoản riêng

✅ DTI tổng: Không quá 40% kể cả các khoản nợ khác

✅ CIC: Không nợ xấu nhóm 3–5

Kịch bản xấu nhất & cách xử lý

Kịch bản 1: Lãi thả nổi tăng 4%

- Tháng trả tăng từ 13 triệu lên 16 triệu (+3 triệu/tháng)

Kịch bản 2: Mất thu nhập 3–6 tháng

- Quỹ khẩn cấp 76 triệu giúp trả đúng hạn

- Liên hệ ngân hàng ngay để tái cơ cấu theo NĐ 08/2023

Kịch bản 3: Cần bán trước hạn

- Tính phí tất toán sớm (1–3% dư nợ)

- Đảm bảo giá bán > dư nợ còn lại

Lưu ý quan trọng

Rủi ro lớn nhất: Lãi thả nổi có thể đẩy tháng trả lên 16 triệu.

Roadmap Tài Chính 15 Năm: Trả Nợ 1 tỷ & Vẫn Tích Lũy Được

Bước 1: So sánh ≥3 ngân hàng dựa trên tổng lãi 15 năm

Bước 2: Thương lượng miễn phí trả nợ sớm sau năm 3

Bước 3: Lập quỹ khẩn cấp 76 triệu trước giải ngân

Bước 4: Theo dõi lãi NHNN — refinance khi lãi giảm >1,5–2%

Bước 5: Review tài chính mỗi 6 tháng

Dòng tiền của bạn đang ở ngưỡng nào?

Chủ động phân tích kịch bản Stress Test dựa trên mức thu nhập thực tế của bạn để cảnh báo vùng rủi ro dòng tiền.

Bóc Tách Chi Phí Thực Tế Khoản Vay 1 tỷ

Giả định: Dư nợ giảm dần. Lãi ưu đãi 8.5% chỉ trong kỳ ưu đãi; sau đó thả nổi. Ba kịch bản:

| Kịch bản | Lãi suất | Tháng trả (đầu) | Ước tính tổng lãi | Ghi chú |

|---|---|---|---|---|

| A – Ưu đãi | 8.5%/năm | 13 triệu | ~641 triệu | Chỉ 6–24 tháng đầu |

| C – Thực tế | 10.5%/năm | 14 triệu | Cao hơn A | Phổ biến 2025–2026 |

| B – Thả nổi cao | 12.5%/năm | 16 triệu | ~943 triệu | +3 triệu/tháng, tổng lãi tăng ~302 triệu |

Tham khảo (04/2026). Lãi suất thực tế phụ thuộc hồ sơ và chính sách từng ngân hàng.

Chi phí phát sinh ngoài lãi vay (TCO):

| Hạng mục | Ước tính | Ghi chú |

|---|---|---|

| Phí thẩm định hồ sơ | 2 triệu | Tùy ngân hàng & giá trị tài sản |

| Phí công chứng & Đăng ký | 9 triệu | Thuế trước bạ & lệ phí công chứng |

| Bảo hiểm (MLTA/Hỏa hoạn) | ~15 triệu | Có thể đóng 1 lần hoặc hàng năm |

| Phí tất toán sớm | 0–3% dư nợ | Thường miễn phí sau 3–5 năm |

| Tổng chi phí sở hữu (TCO) | 1,67 tỷ | Tổng tiền thực trả bao gồm gốc, lãi & phí |

Lưu ý quan trọng

⚠️ Rủi ro lãi suất: Nếu lãi tăng +1% sau ưu đãi → tháng trả tăng ~800.000 đồng. Luôn tính thử kịch bản lãi = ưu đãi +4% (Stress Test) để đảm bảo DTI an toàn.

Câu hỏi thường gặp

3 cách hiệu quả nhất: (1) Trả thêm gốc định kỳ — mỗi khi có thu nhập thêm, dùng 50% trả gốc; (2) Chọn kỳ hạn ngắn hơn — vay 10 năm thay vì 15 năm nếu thu nhập đủ; (3) Refinance khi lãi thị trường giảm. Kết hợp cả 3 có thể tiết kiệm 30–50% tổng lãi.

Lưu ý quan trọng

⚠️ Lưu ý: Dữ liệu tổng hợp từ website chính thức các ngân hàng & nguồn uy tín — tháng 03/2026. Lãi suất ưu đãi áp dụng cho hồ sơ đủ điều kiện, có thể thay đổi theo chính sách ngân hàng. Vui lòng liên hệ trực tiếp ngân hàng để xác nhận mức lãi suất chính xác nhất. Số liệu tổng hợp tham khảo (04/2026). Calc.vn không đại diện cho bất kỳ ngân hàng nào. Liên hệ ngân hàng để xác nhận lãi suất, phí và điều kiện chính xác trước khi vay.

Mọi thông tin, phân tích, dữ liệu tính toán và kịch bản dòng tiền được cung cấp trên website Calc.vn chỉ mang tính chất tham khảo, minh họa dựa trên các mức lãi suất giả định và không cấu thành lời khuyên đầu tư, tư vấn tài chính hay lời mời chào ký kết bất kỳ hợp đồng tín dụng nào.

Calc.vn không phải là tổ chức tín dụng, ngân hàng hay đơn vị trung gian tài chính. Chúng tôi không trực tiếp cung cấp các khoản vay, không thu phí người dùng và không đại diện cho bất kỳ ngân hàng đối tác nào.

Lãi suất thực tế, biên độ thả nổi, phí phạt tất toán trước hạn phụ thuộc hoàn toàn vào chính sách của từng tổ chức tín dụng tại thời điểm giải ngân và hồ sơ năng lực tài chính của khách hàng. Bạn có nghĩa vụ tự tìm hiểu kỹ các quy định, biểu phí và hợp đồng vay chính thức của đơn vị cung cấp trước khi đưa ra quyết định vay vốn. Calc.vn không chịu trách nhiệm cho bất kỳ tổn thất tài chính nào phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng các thông tin trên website này.