Có Nên Vay 200 Triệu 5 Năm Để Sửa Nhà: Phân Tích Dòng Tiền & Cạm Bẫy

Nữ kế toán 28 tuổi lương 16 triệu có nên gánh thêm 200 triệu sửa nhà khi đang nợ thẻ 40 triệu? Phân tích vĩ mô, bóc trần phí ẩn và kịch bản sập bẫy thả nổi.

⚠️ Cảnh báo: Kịch Bản Stress Test Kép

- 1

Lãi suất tăng: 14% → 16% (+4% biên độ)

- 2

Thu nhập giảm 20%: từ 13 triệu xuống 10 triệu/tháng

- 3

Khoản trả hàng tháng vọt lên: 6 triệu/tháng

- 4

DTI (Tỷ lệ nợ trên thu nhập) thực tế: 60% → Rơi thẳng vào vùng rủi ro tín dụng (Ngân hàng xếp nợ nhóm 2–3)

💡 Scenario xấu nhất không phải lãi tăng — mà là lãi tăng đồng thời thu nhập giảm. Đây không phải kịch bản giả định — đây là thực tế tàn khốc mà hàng nghìn gia đình Việt Nam đã nếm trải giai đoạn 2022–2023.

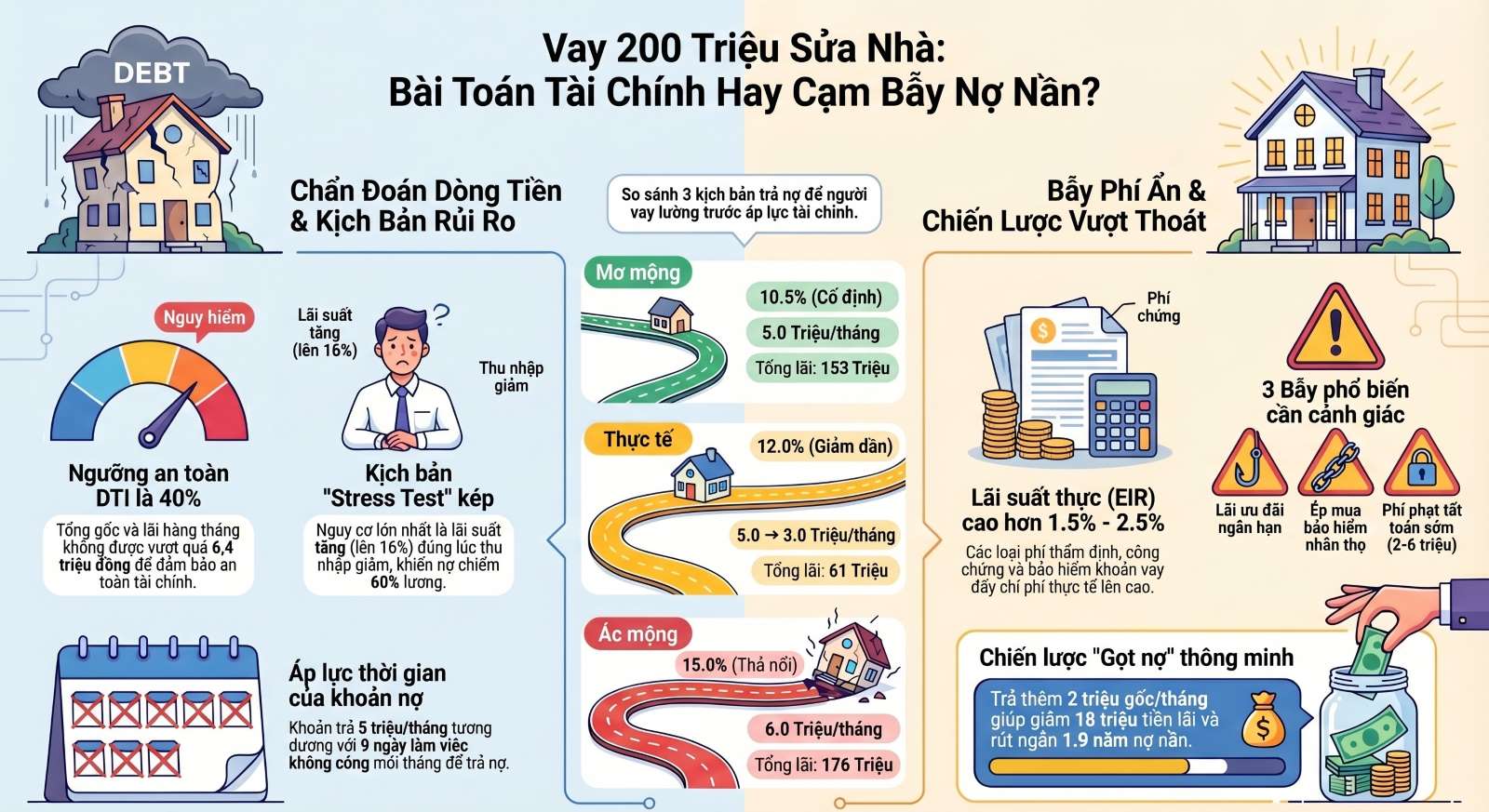

[CHẨN ĐOÁN DÒNG TIỀN] Bạn đang nhận lương chuyển khoản (Payroll) 16 triệu/tháng? Hãy lấy ngay con số đó nhân với 0.4 (ngưỡng vay an toàn tối đa). Nếu tổng gốc lãi vượt qua 6.4 triệu/tháng, bạn đang đi trên dây không có lưới bảo vệ.

Đặt vào bối cảnh thực tế: Bạn 28 tuổi, ở Đà Nẵng, đang cõng trên lưng khoản nợ thẻ tín dụng (Credit Card) 40 triệu và luôn quay cuồng giữa việc trả Minimum (mức tối thiểu) hay tất toán. Việc nhắm mắt vay thêm 200 triệu trong 5 năm để sửa nhà lúc này là một bài toán sinh tử. Dưới lăng kính kinh tế vĩ mô (Macroeconomics) và chính sách thắt chặt của NHNN, vay để mua thêm tài sản là đầu tư, nhưng cõng thêm nợ tiêu sản (Liability) khi chưa dọn sạch nợ cũ là một canh bạc rủi ro cao.

KB-A: Kịch bản mơ mộng

Lãi ưu đãi 10.5% suốt tuyến

5 Triệu

Trả/tháng (Tổng lãi: 153tr)

- ✅

Sống sót an toàn qua mùa đông kinh tế.

- ✅

Cần duy trì DTI-safe thu nhập 13 triệu/tháng.

KB-B: Kịch bản thực tế

Lãi 12%/năm dư nợ giảm dần

5→3 Triệu

Trả/tháng (Tổng lãi: 61tr)

- ❌

Bắt đầu bóp chi tiêu, cắt giảm mua sắm.

- ❌

TCO (Tổng chi phí sở hữu) chạm mốc 271 triệu.

KB-C: Kịch bản ác mộng

Lãi thả nổi 15% ập đến

6 Triệu

Trả/tháng (Tổng lãi: 176tr)

- ❌

Trả giá cho quyết định vay sai lầm.

- ❌

Cần thu nhập tối thiểu 15 triệu/tháng để không vỡ nợ.

[GIÁ TRỊ THỜI GIAN] Đừng nhìn vào con số 5 triệu/tháng một cách vô cảm. Nó đồng nghĩa với việc bạn phải làm việc cật lực không công 9 ngày mỗi tháng chỉ để mang tiền đi nuôi ngân hàng.

Nhìn rộng ra, với tổng lãi 61 triệu ở kỳ hạn 5 năm, số tiền đó đủ để bạn mua thêm 0.3 lần tài sản tương tự. DTI (Debt-to-Income) lý tưởng để tồn tại là 33% — tức bạn phải có thu nhập ổn định 16 triệu/tháng. Nếu chỉ ở mức 11 triệu/tháng (DTI 50%), một cú hắt hơi của thị trường sẽ quét sạch sự tự do tài chính của bạn.

Timeline Tâm Lý: Vòng Đời Của Một Khoản Nợ

[HÀNH VI TÀI CHÍNH] Tài chính hành vi (Behavioral Finance) luôn chỉ ra rằng, người đi vay sẽ trải qua một chu kỳ tâm lý không thể tránh khỏi.

🧠 Năm 1–3: Hưng phấn. "Có nhà mới khang trang rồi!". Lãi suất ưu đãi đang che mắt thực tại, khiến bạn quên mất DTI của mình đang rà sát ngưỡng nguy hiểm.

😰 Năm 4–10: Áp lực. Thu nhập của bạn tăng chậm hơn tốc độ nhảy múa của lãi thả nổi. Các chi phí ẩn bắt đầu phát sinh, quỹ khẩn cấp (Emergency Fund) cạn kiệt, cày cuốc ngày đêm.

😌 Năm 10+: Dễ thở. Lãi giảm dần do dư nợ gốc thấp đi, lạm phát làm tài sản tăng giá trị danh nghĩa, áp lực tâm lý tan dần.

Những Khoản Phí Không Ai Nói Cho Bạn

[BÓC TÁCH CHI PHÍ] Lãi suất quảng cáo chỉ là phần nổi của tảng băng. Phí ẩn mới là phần chìm sắc lẹm xé toạc kế hoạch dòng tiền của bạn.

[PHƯƠNG PHÁP TÍNH TOÁN] Bóc tách TCO (Tổng chi phí sở hữu), bạn phải gánh các loại phí ẩn sau:

💰 Phí thẩm định tài sản: 0 triệu – 1 triệu.

💰 Phí công chứng thế chấp: 2 triệu – 5 triệu.

💰 Phí phạt tất toán sớm (Prepayment fee): 2 triệu – 6 triệu (thường từ 1–3% dư nợ gốc).

💰 Bảo hiểm khoản vay (Credit Life Insurance): ~3 triệu/năm đầu (nhiều nơi ép mua mới giải ngân).

[SỰ THẬT LÃI SUẤT] Khi cộng dồn tất cả các khoản phí này lại, EIR (Effective Interest Rate - Lãi suất thực tế) có thể cao hơn mức lãi suất danh nghĩa từ 1.5% đến 2.5%. Bạn hãy đối chiếu thử EIR trước khi hạ bút ký.

Dòng tiền của bạn đang ở ngưỡng nào?

Chủ động phân tích kịch bản Stress Test dựa trên mức thu nhập thực tế của bạn để cảnh báo vùng rủi ro dòng tiền.

- →

Biết trước phí ẩn: Chủ động đàm phán giảm phí thẩm định.

- →

Nắm rõ EIR (Lãi thực tế): Lập quỹ dự phòng chính xác từng đồng.

- →

Hỏi kỹ biên độ: Không hoảng loạn khi hết ưu đãi.

- →

Không biết phí ẩn: Mất thêm 10-15 triệu tiền râu ria.

- →

Tin vào lãi quảng cáo: Sốc tỷ giá khi cộng cả bảo hiểm khoản vay.

- →

Không đọc điều khoản: Sập bẫy phí phạt khi muốn trả nợ trước hạn.

⚡Cách đàm phán miễn giảm phí với nhân viên tín dụng

Bước 1: Khảo sát chéo

Lấy bảng tính phí của 2 ngân hàng khác nhau để làm đòn bẩy đàm phán.

Bước 2: Từ chối bảo hiểm cứng

Yêu cầu ngân hàng cung cấp văn bản bắt buộc mua bảo hiểm (chắc chắn họ không có vì NHNN cấm ép buộc).

Bước 3: Mặc cả biên độ

Yêu cầu ghi rõ công thức tính lãi thả nổi: "Lãi suất tiết kiệm 12 tháng + Biên độ tối đa 3.5%", tuyệt đối không ký hợp đồng ghi chung chung "Theo quy định ngân hàng từng thời kỳ".

🚨 3 Bẫy Phổ Biến Khi Vay

[CẢNH BÁO RỦI RO] Nhân viên tín dụng không nói dối — họ chỉ không nói hết sự thật.

🚨 Bẫy 1: Lãi ưu đãi 10.5% năm đầu siêu rẻ, nhưng sau 12–24 tháng thả nổi vọt lên 15–16%. Khoản trả hàng tháng nhảy vọt đánh sập kế hoạch tài chính.

🚨 Bẫy 2: Chiêu trò giải ngân kèm "lạc". Ép khách mua bảo hiểm nhân thọ ~3 triệu/năm mới cho vay giải ngân nhanh.

🚨 Bẫy 3: Bẫy phí phạt tất toán sớm 2 triệu–6 triệu. Khách hàng muốn trả dứt điểm để thoát nợ thì lại bị phạt thêm một khoản tiền khổng lồ giấu kín ở trang thứ 14 của hợp đồng.

[CHIẾN LƯỢC TỐI ƯU] Bạn đang quay cuồng với nợ thẻ, nhưng nếu dọn sạch được và dùng cơ chế trả thêm gốc (Principal Prepayment), kết quả sẽ gây sốc.

📉 Thay vì trả minimum, nếu trả thêm 2 triệu/tháng: Bạn gọt ngay 18 triệu tiền lãi và rút ngắn 1.9 năm làm nô lệ cho ngân hàng.

📉 Nếu gồng mình trả thêm 5 triệu/tháng: Bạn tiết kiệm được 29 triệu lãi và tự do sớm trước 3 năm.

Dòng tiền của bạn đang ở ngưỡng nào?

Chủ động phân tích kịch bản Stress Test dựa trên mức thu nhập thực tế của bạn để cảnh báo vùng rủi ro dòng tiền.

Lựa Chọn Ngân Hàng Cho Dân Văn Phòng Đà Nẵng

[KHUYẾN NGHỊ TÍN DỤNG] Với cô gái 28 tuổi có thu nhập 16 triệu/tháng qua lương chuyển khoản, ưu tiên số 1 là cố định dòng tiền để chặn rủi ro kép từ khoản nợ thẻ 40 triệu.

| Ngân hàng | Lãi ưu đãi | Thả nổi dự kiến | Đánh giá chuyên gia | Đăng ký vay |

|---|---|---|---|---|

| Shinhan Bank | 7.7% – 8.1% (Cố định 12–36 tháng) | ~11% – 13% | Tốt nhất để né bẫy thả nổi. Cố định lãi 3 năm giúp bạn an tâm dập tắt nợ thẻ tín dụng trước. | 👉 Xem chi tiết Shinhan Bank |

| Vietcombank | 7.5% – 9.0% (Cố định 12–24 tháng) | ~11.5% – 13.5% | Lãi thả nổi cực kỳ dễ thở, phí minh bạch, hợp với dân văn phòng ưu tiên uy tín Big4. | 👉 Xem chi tiết Vietcombank |

Tại sao lại chọn Shinhan Bank thay vì các Big4 truyền thống? Vì cấu trúc nợ của bạn đang chông chênh. Một gói vay cố định suất 36 tháng là chiếc khiên vững chắc nhất chống lại biến động lãi suất vĩ mô, cho bạn thời gian tái cơ cấu hạn mức thấu chi (Overdraft limit) cá nhân.

Checklist hành động: 3 Việc cần làm ngay

Tính lại DTI (Tỷ lệ nợ trên thu nhập) sau khi cộng cả nợ thẻ 40 triệu và 200 triệu sửa nhà.

Soạn hồ sơ thu nhập minh bạch từ sao kê lương 6 tháng gần nhất.

Hỏi nhân viên tín dụng công thức tính biên độ thả nổi chính xác.

Góc độ rủi ro: Không nên. Nợ thẻ tín dụng đang chịu lãi phạt rất cao (thường 30-40%/năm). Bạn nên tái cơ cấu nợ, vay tín chấp lãi thấp hơn để dập nợ thẻ trước khi nghĩ đến việc cõng thêm 200 triệu dư nợ.

Cam kết từ Ban chuyên gia Calc.vn

Vay để sở hữu tài sản là đầu tư, vay bất chấp rủi ro lãi suất là đánh bạc.

Cam kết từ Ban chuyên gia Calc.vn

Mọi thông tin, phân tích, dữ liệu tính toán và kịch bản dòng tiền được cung cấp trên website Calc.vn chỉ mang tính chất tham khảo, minh họa dựa trên các mức lãi suất giả định và không cấu thành lời khuyên đầu tư, tư vấn tài chính hay lời mời chào ký kết bất kỳ hợp đồng tín dụng nào.

Calc.vn không phải là tổ chức tín dụng, ngân hàng hay đơn vị trung gian tài chính. Chúng tôi không trực tiếp cung cấp các khoản vay, không thu phí người dùng và không đại diện cho bất kỳ ngân hàng đối tác nào.

Lãi suất thực tế, biên độ thả nổi, phí phạt tất toán trước hạn phụ thuộc hoàn toàn vào chính sách của từng tổ chức tín dụng tại thời điểm giải ngân và hồ sơ năng lực tài chính của khách hàng. Bạn có nghĩa vụ tự tìm hiểu kỹ các quy định, biểu phí và hợp đồng vay chính thức của đơn vị cung cấp trước khi đưa ra quyết định vay vốn. Calc.vn không chịu trách nhiệm cho bất kỳ tổn thất tài chính nào phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng các thông tin trên website này.