Vay 500 triệu Mua Nhà Cần Vốn Tự Có Bao Nhiêu? Phân Tích Chi Phí Thực Tế 10 Năm

Vay 500 triệu 10 năm: nên hay không nên? Phân tích thẳng thắn: điều kiện thu nhập, rủi ro lãi thả nổi và chiến lược thoát nợ an toàn.

Lưu ý quan trọng

⚠️ Lưu ý: Số liệu chỉ mang tính chất tham khảo tại thời điểm 04/2026. Lãi suất thực tế phụ thuộc vào hồ sơ cá nhân và chính sách từng ngân hàng. Luôn kiểm tra kỹ hợp đồng tín dụng trước khi ký kết.

Điều gì xảy ra nếu lãi suất thả nổi tăng thêm 3-4%? Với khoản vay 500 triệu, tiền trả hàng tháng có thể vọt lên ngưỡng gây áp lực cho sinh hoạt. Bài viết phân tích kịch bản "Stress Test" và các phương án dự phòng dòng tiền trước khi bạn đặt bút ký hợp đồng vay bất động sản.

Nên Hay Không Nên Vay? Framework Ra Quyết Định Tài Chính

Trước khi quyết định vay 500 triệu, hãy đặt câu hỏi này lên bàn tài chính. Dưới đây là bức tranh toàn cảnh chi phí thực tế bạn phải bỏ ra:

Phân tích yêu cầu chuẩn để vay 500 triệu

Điều ngân hàng quan tâm nhất khi duyệt khoản vay 500 triệu là khả năng trả nợ bền vững và lịch sử tín dụng sạch.

| Hạng mục | Mức tối thiểu | Ngưỡng an toàn |

|---|---|---|

| Thu nhập thực tế | 20 triệu/tháng | 24 triệu/tháng |

| Vốn tự có sẵn | 100 triệu | 30% giá trị |

| Giá trị bất động sản | Tối thiểu 625 triệu (LTV 80%) | Cao hơn |

| Điểm CIC | Nhóm 1 (Tốt) | Không nợ xấu >5 năm |

Ma trận điều kiện & Chỉ số ưu tiên

Tính minh bạch CIC

Lịch sử tín dụng sạch là điều kiện tiên quyết để được hưởng lãi suất ưu đãi thấp nhất.

Hồ sơ thu nhập

Nguồn thu từ lương sao kê > tự doanh. Cần thể hiện dòng tiền ổn định 12 tháng.

Vốn tự có dự phòng

Không nên vay >80% giá trị. Vùng an toàn nhất là 60-70% để giảm áp lực trả lãi.

Hướng dẫn 4 bước nộp hồ sơ ngân hàng chuẩn xác

⚡Quy trình thực thi thực tế

Bước 1: Sơ duyệt

Kiểm tra CIC và ước tính hạn mức dựa trên thu nhập thực tế. Đây là bước quan trọng nhất để biết bạn có đủ điều kiện vay 500 triệu hay không.

Bước 2: Nộp hồ sơ

Chuẩn bị bộ hồ sơ pháp lý và nguồn thu (Sao kê lương/HĐLĐ). Ngân hàng sẽ tiến hành thẩm định và định giá tài sản dự kiến.

Bước 3: Phê duyệt

Sau khi có kết quả định giá, ngân hàng sẽ ra thông báo cho vay (Pre-approve) kèm các điều kiện về lãi suất và phí bảo hiểm.

Bước 4: Giải ngân

Ký hợp đồng thế chấp và giải ngân. Bắt đầu kế hoạch trả nợ định kỳ 7,9 triệu để giữ vững điểm tín dụng.

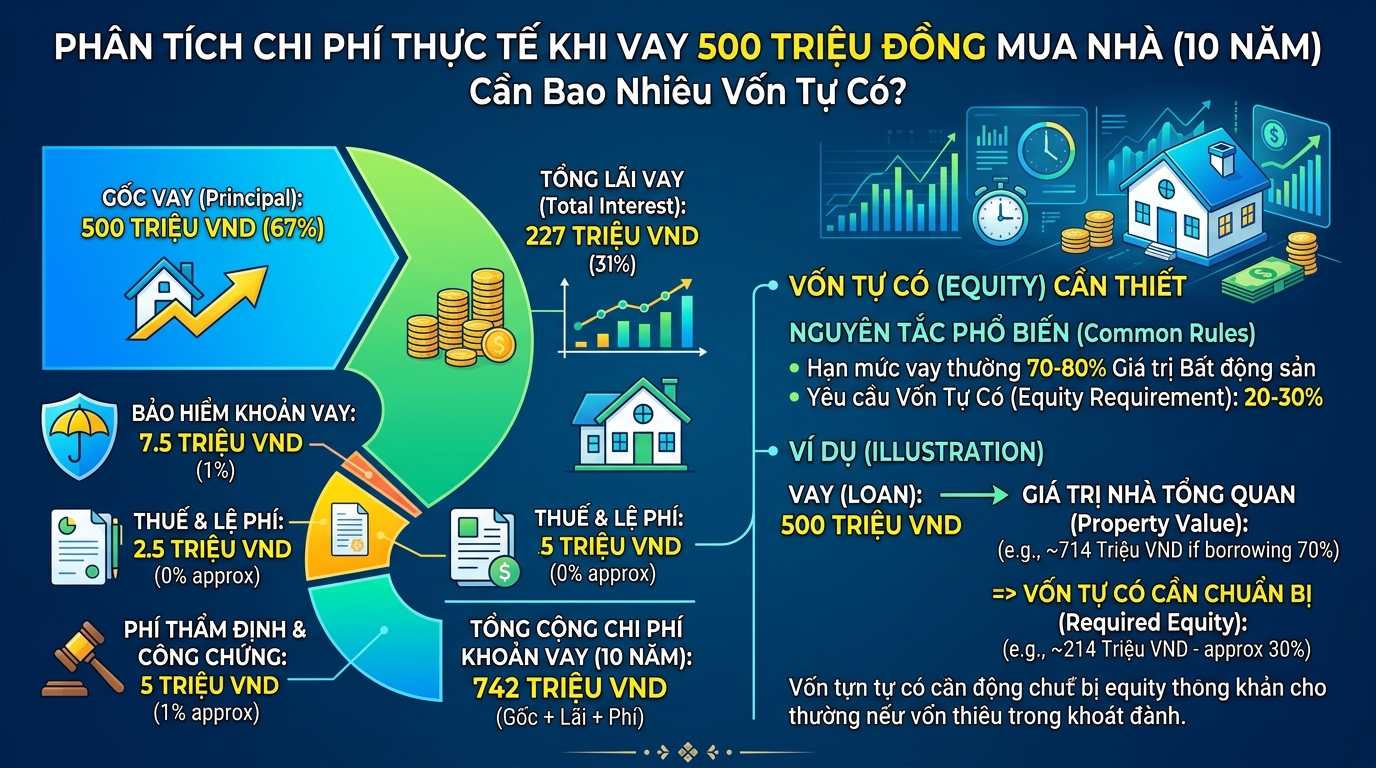

Tiền của bạn đi đâu?

Phân bổ tổng chi phí thực tế

Tổng chi phí

742 triệu

Tiền gốc vay

500 triệu

Tổng lãi suất

227 triệu

Bảo hiểm khoản vay

7,5 triệu

Thuế & Lệ phí

2,5 triệu

Phí thẩm định & Công chứng

5 triệu

Chi Phí Thực Tế 10 Năm: Ngoài Tiền Gốc Còn Phải Trả Thêm Gì?

| Thời điểm | Gốc | Lãi | Tổng trả |

|---|---|---|---|

| Tháng đầu | 4,2 triệu | 3,8 triệu | 7,9 triệu |

| Tháng 60 | 4,2 triệu | 1,9 triệu | 6,1 triệu |

| Tháng cuối | 4,2 triệu | 31.250 đồng | 4,2 triệu |

Checklist Tài Chính: Thu Nhập & Quỹ Dự Phòng Cho nhu cầu an cư

Bạn có đủ điều kiện? Kiểm tra bảng DTI dưới đây để biết mức thu nhập tối thiểu cần có trước khi nộp hồ sơ:

Ma trận sức chịu đựng tài chính

Thu nhập × Kịch bản lãi suất → Chỉ số DTI

| Thu nhập/tháng | Ưu đãi 9% | Thả nổi 11% | Stress +4% |

|---|---|---|---|

| 20 triệu | 🟡40%7,9 triệu | 🟡46%9,1 triệu | 🟡48%9,6 triệu |

| 25 triệu | 🟢32%7,9 triệu | 🟡36%9,1 triệu | 🟡38%9,6 triệu |

| 32 triệu | 🟢25%7,9 triệu | 🟢28%9,1 triệu | 🟢30%9,6 triệu |

| 40 triệu | 🟢20%7,9 triệu | 🟢23%9,1 triệu | 🟢24%9,6 triệu |

So sánh ngân hàng cho vay 500 triệu tháng 04/2026

| # | Ngân hàng | Lãi ưu đãi | Lãi sau ưu đãi | Phí tất toán |

|---|---|---|---|---|

| 1 | HSBC | 5.5% – 8.99% | ~11.5% – 14% | 1-3% (phụ thuộc gói vay và thời điểm) |

| 2 | Agribank | 6.0% – 8.5% | ~10% – 12% | 1-2% số tiền trả trước (trong 3 năm đầu) |

| 3 | BIDV | 7.2% – 8.9% | ~11% – 13% | 1-3% (trong 5 năm đầu, tùy hợp đồng) |

| 4 | Vietcombank | 7.5% – 9.0% | ~11.5% – 13.5% | 2-3% (trong 3 năm đầu) |

| 5 | Shinhan Bank | 7.7% – 8.1% | ~11% – 13% | 1-2% (tùy hợp đồng) |

5 Bước Quản Lý Khoản Vay bất động sản Thông Minh

Chiến lược hiệu quả nhất: trả gốc định kỳ mỗi khi có thu nhập đột xuất (thưởng, bonus). Vì lãi tính trên dư nợ, mỗi đồng gốc trả sớm cho bất động sản này sẽ tiết kiệm lãi tương đương trong toàn bộ thời gian còn lại. Trả thêm 25 triệu gốc ngay năm đầu là một mũi tên trúng hai đích.

Phân Tích Kịch Bản Rủi Ro Lãi Suất Cho nhu cầu an cư

Phân tích "Stress Test": nếu lãi tăng 3% VÀ thu nhập giảm 20% → tỷ lệ nợ trên thu nhập (DTI) của bạn sẽ vọt lên ngưỡng rất cao (~60%). Đây là bài test sức mạnh tài chính. Nếu con số này vượt quá 60%, bạn nên nghiêm túc cân nhắc việc giảm quy mô khoản vay.

Chẩn đoán sức khỏe tài chính

Đánh giá tổng quan khả năng quản lý khoản vay

DTI hiện tại: 40% — Đang ở mức cảnh báo

Quỹ khẩn cấp 48 triệu = 6 tháng trả nợ

Nếu lãi tăng +4% → DTI sẽ lên 48%

Dòng tiền của bạn đang ở ngưỡng nào?

Chủ động phân tích kịch bản Stress Test dựa trên mức thu nhập thực tế của bạn để cảnh báo vùng rủi ro dòng tiền.

Bóc Tách Chi Phí Thực Tế - Bất động sản

| Kịch bản | Lãi suất | Tháng đầu | Tổng lãi | Tổng trả (TCO) |

|---|---|---|---|---|

| Ưu đãi | 9% | 7,9 triệu | 227 triệu | 742 triệu |

| Thả nổi | 11% | 8,8 triệu | 277 triệu | 792 triệu |

| Stress Test | 13% | 9,6 triệu | 328 triệu | 843 triệu |

Ghi chú: TCO (Total Cost of Ownership) là tổng số tiền bạn thực chi bao gồm Gốc, Lãi và toàn bộ các loại thuế phí, bảo hiểm đi kèm.

Trễ hạn sẽ gây nợ xấu trên hệ thống CIC, ảnh hưởng đến khả năng vay vốn tương lai. Nếu gặp khó khăn, hãy chủ động làm việc với ngân hàng để xin cơ cấu lại lịch trả nợ 500 triệu.

Lưu ý quan trọng

⚠️ Tuyên bố: Dữ liệu tổng hợp từ website chính thức các ngân hàng & nguồn uy tín — tháng 03/2026. Lãi suất ưu đãi áp dụng cho hồ sơ đủ điều kiện, có thể thay đổi theo chính sách ngân hàng. Vui lòng liên hệ trực tiếp ngân hàng để xác nhận mức lãi suất chính xác nhất. Calc.vn không cung cấp khoản vay trực tiếp. Mọi quyết định tài chính cần được cân nhắc kỹ lưỡng.