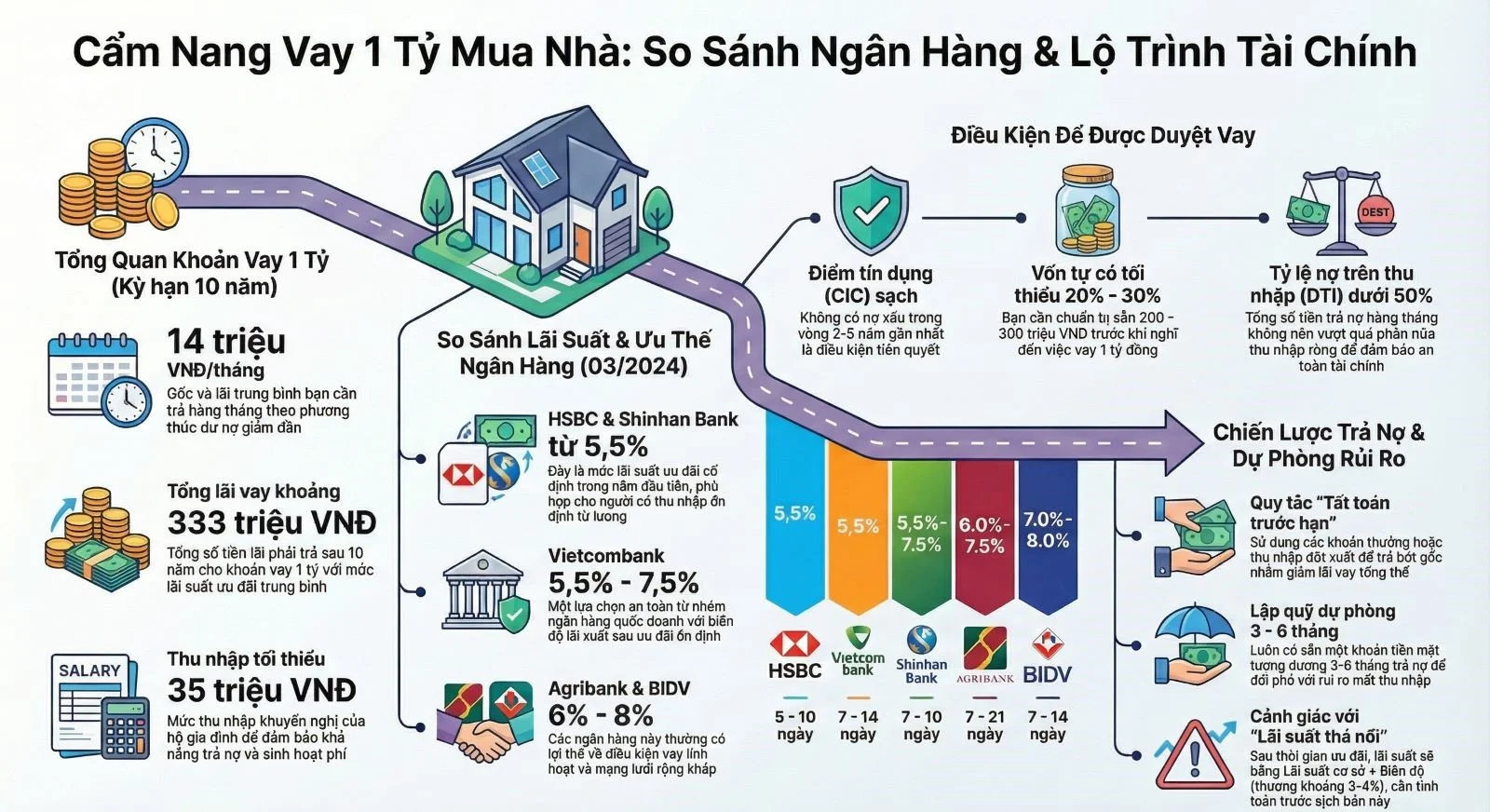

Vay 1 tỷ Mua Nhà: So Sánh HSBC 5.5% – 8.99% vs Các Ngân Hàng Khác

Trước khi vay 1 tỷ, hãy biết: tổng lãi 10 năm lên tới 333 triệu. Thu nhập cần 35 triệu/tháng và vốn tự có 200 triệu. Cập nhật 03/2026.

Lưu ý quan trọng

⚠️ Tuyên bố miễn trừ trách nhiệm: Toàn bộ số liệu chỉ mang tính tham khảo và minh họa giáo dục tại 03/2026. Tính theo phương pháp dư nợ giảm dần; lãi ưu đãi chỉ áp dụng trong kỳ ưu đãi (thường 6–24 tháng), sau đó thả nổi theo lãi cơ sở + biên độ (+3–4%). Không phải tư vấn tài chính. Liên hệ trực tiếp ngân hàng để xác nhận trước khi quyết định.

Thu nhập bao nhiêu mỗi tháng mới đủ điều kiện vay 1 tỷ? Đây là câu hỏi đầu tiên ngân hàng sẽ kiểm tra khi bạn nộp hồ sơ. Theo nguyên tắc 40% DTI (Debt-to-Income ratio) phổ biến tại Việt Nam: thu nhập tối thiểu cần đạt 35 triệu/tháng — lý tưởng là 42 triệu/tháng (33%) để có đệm tài chính an toàn. Bài này phân tích chi tiết điều kiện, bảng tính và ngân hàng phù hợp nhất với mức vay 1 tỷ/10 năm.

Vay 1 tỷ 10 Năm: Tháng Đầu Trả 14 triệu, Sau Đó Giảm Dần Thế Nào?

Phương pháp dư nợ giảm dần: gốc cố định, lãi giảm dần theo tháng. Lãi ưu đãi chỉ trong kỳ ưu đãi — sau đó thả nổi.

| Mốc | Gốc/tháng | Lãi/tháng (ưu đãi 6.6%) | Tổng (ưu đãi) | Tổng (thả nổi ~9.6%) |

|---|---|---|---|---|

| Tháng 1 | 8 triệu | 6 triệu | 14 triệu | ~16 triệu |

| Tháng 60 (giữa kỳ) | 8 triệu | 3 triệu | 11 triệu | — |

| Tháng 120 (cuối) | 8 triệu | 45.834 đồng | 8 triệu | ~8 triệu |

Giả định: dư nợ giảm dần. Lãi thả nổi ước tính = ưu đãi + 3%.

Người vay lần đầu cần chuẩn bị gì để vay 1 tỷ?

Điều ngân hàng quan tâm nhất là khả năng trả nợ bền vững.

| Yêu cầu | Tối thiểu | Lý tưởng |

|---|---|---|

| Thu nhập hàng tháng | 35 triệu (tỷ lệ 40%) | 42 triệu (tỷ lệ 33%) |

| Vốn tự có | 200 triệu (20%) | 30%+ = 300 triệu |

| Giá trị tài sản | Tối thiểu 1,25 tỷ (LTV 80%) | Cao hơn |

| Lịch sử tín dụng | Không nợ xấu | Không nợ xấu ≥3 năm |

5 bước để vay được ngân hàng duyệt

Bước 1 – Kiểm tra CIC: Truy cập portal.cic.gov.vn trước

Bước 2 – Tích lũy vốn tự có: Cần ít nhất 200 triệu (20%)

Bước 3 – Ổn định thu nhập: Sao kê lương 6 tháng liên tục ≥ 35 triệu/tháng

Bước 4 – Nộp 2–3 ngân hàng: Đừng dồn hồ sơ vào 1 nơi duy nhất.

Cách tính nhanh để kiểm tra: tháng trả ban đầu ≈ gốc + lãi tháng 1. Gốc = 1 tỷ ÷ 120 tháng = 8 triệu/tháng. Lãi tháng 1 = 1 tỷ × 6.6% ÷ 12 = 6 triệu/tháng. Cộng lại = 14 triệu — khớp với bảng trên. Hãy tự kiểm tra lại với báo giá từ ngân hàng.

Top 5 Ngân Hàng Lãi Suất Thấp Nhất: Vay 1 tỷ / 10 Năm [03/2026]

Danh sách tham khảo (03/2026). Không xếp hạng — lãi suất thực tế phụ thuộc hồ sơ.

| # | Ngân hàng | Lãi ưu đãi | Lãi thả nổi | Kỳ ưu đãi | Ghi chú |

|---|---|---|---|---|---|

| 1 | HSBC | 5.5% – 8.99% | ~11.5% – 14% | 5 – 25 năm | Lãi ưu đãi 5.5-8.99% thấp nhất thị trường (03/2026), nhưng đ |

| 2 | Agribank | 6.0% – 8.5% | ~10% – 12% | 5 – 30 năm | Ngân hàng quốc doanh nông nghiệp, lãi ưu đãi thấp nhất nhóm |

| 3 | BIDV | 7.2% – 8.9% | ~11% – 13% | 5 – 30 năm | Big4, chương trình ưu đãi theo đợt. Lãi ưu đãi 7.2-8.9% thán |

| 4 | Vietcombank | 7.5% – 9.0% | ~11.5% – 13.5% | 5 – 30 năm | VCB uy tín nhất Việt Nam. Lãi ưu đãi tháng 03/2026 khoảng 7. |

| 5 | Shinhan Bank | 7.7% – 8.1% | ~11% – 13% | 5 – 20 năm | Lãi ưu đãi cố định 12-36 tháng từ 7.7-8.1% — thấp hơn nhiều |

Liên hệ ngân hàng để xác nhận lãi suất chính xác.

Cùng vay 1 tỷ / 10 năm, chênh lệch 1% lãi suất tạo ra khoản tiết kiệm hoặc chi phí thêm ~50 triệu tổng cả vòng đời vay. Không phải con số nhỏ — đây là lý do cần so sánh nghiêm túc (03/2026).

💡 Mẹo hay

💡 Khi so sánh ngân hàng: tập trung vào lãi thả nổi sau ưu đãi và tổng lãi cả kỳ — đây là chi phí chiếm phần lớn thời gian vay. → Xem lịch trả nợ 1 tỷ 10 năm

Lương Bao Nhiêu Thì Vay 1 tỷ Được? Phân Tích Điều Kiện Thực Tế

Ngân hàng yêu cầu tỷ lệ trả nợ / thu nhập ≤ 40%. Với tháng đầu trả 14 triệu:

| Mức thu nhập | Tỷ lệ gánh nặng | Đánh giá |

|---|---|---|

| Dưới 35 triệu | > 40% | ⚠️ Khó được duyệt |

| 35 triệu – 42 triệu | 33–40% | ✅ Đủ điều kiện |

| Trên 42 triệu | < 33% | ✅✅ Thoải mái |

Kịch bản 2 vợ chồng: thu nhập gộp 35 triệu/tháng đủ điều kiện tối thiểu.

DTI (Debt-to-Income) là chỉ số ngân hàng dùng để thẩm định. Nhưng đừng nhầm: ngân hàng duyệt không có nghĩa là bạn "thoải mái". DTI 40% nghĩa là 40% thu nhập đi trả nợ — còn lại 60% cho ăn uống, điện nước, học hành, tiết kiệm, và cả những bất ngờ. Với tháng trả 14 triệu, hãy test thu nhập của bạn trong bảng trên.

💡 Mẹo hay

Thu nhập lý tưởng: 42 triệu/tháng — tỷ lệ trả nợ < 33%.

Chiến Lược Trả Nợ Thông Minh: Tiết Kiệm Lãi Khoản Vay 1 tỷ / 10 Năm

Trả thêm vào gốc mỗi tháng giúp rút ngắn kỳ hạn và tiết kiệm đáng kể:

| Kịch bản | Kỳ hạn thực | Tổng lãi | Tiết kiệm |

|---|---|---|---|

| Trả đúng 10 năm | ~10 năm | 333 triệu | – |

| Trả thêm 2 triệu/tháng | ~8 năm | ~281 triệu | ~52 triệu |

Chiến lược hiệu quả nhất: trả gốc bất sinh định kỳ thay vì tăng đều mỗi tháng. Mỗi khi có bonus, thưởng, hoặc thu nhập thêm → dùng ngay 50–70% để trả bớt gốc. Vì lãi tính trên dư nợ, mỗi đồng gốc trả sớm = tiết kiệm lãi tương đương trong toàn bộ thời gian còn lại. Với khoản 1 tỷ, trả thêm 50 triệu gốc năm đầu có thể tiết kiệm 10 triệu+ lãi dài hạn.

Lưu ý quan trọng

⚠️ Kiểm tra phí phạt trả trước hạn (thường 1–3% trong 1–3 năm đầu) trước khi trả thêm.

Phân tích rủi ro & phương án dự phòng

Rủi ro thường bị bỏ qua: tài sản giảm giá trong khi dư nợ chưa giảm nhiều. VD: mua nhà 1 tỷ, vay 80% = 800 triệu, nếu giá nhà giảm 15% → tài sản còn 850 triệu nhưng nợ vẫn còn ~750 triệu. Đây là lý do LTV khuyến nghị ≤ 70–80%.

Rủi ro lãi thả nổi: Sau ưu đãi, lãi có thể tăng 3–4% → tháng trả tăng 3 triệu lên 17 triệu

Rủi ro mất thu nhập: Cần quỹ khẩn cấp 83 triệu (6 tháng tiền trả nợ)

Tái cơ cấu: Liên hệ ngân hàng sớm nếu khó khăn — được giãn kỳ hạn theo NĐ 08/2023

Bảo hiểm: Cân nhắc BH nhân thọ cover khoản vay 1 tỷ (tự nguyện)

Phân bổ thu nhập khi vay 1 tỷ

Với thu nhập 35 triệu/tháng:

| Hạng mục | Tỷ lệ | Số tiền/tháng |

|---|---|---|

| Trả nợ vay mua nhà ở xã hội | ~40% | 14 triệu |

| Chi phí thiết yếu | ~35% | 12 triệu |

| Tiết kiệm & đầu tư | ~15% | 5 triệu |

| Chi tiêu linh hoạt | ~10% | 4 triệu |

Dòng tiền của bạn đang ở ngưỡng nào?

Chủ động phân tích kịch bản Stress Test dựa trên mức thu nhập thực tế của bạn để cảnh báo vùng rủi ro dòng tiền.

Bóc Tách Chi Phí Thực Tế Khoản Vay 1 tỷ

Giả định: Dư nợ giảm dần. Lãi ưu đãi 6.6% chỉ trong kỳ ưu đãi; sau đó thả nổi. Ba kịch bản:

| Kịch bản | Lãi suất | Tháng trả (đầu) | Ước tính tổng lãi | Ghi chú |

|---|---|---|---|---|

| A – Ưu đãi | 6.6%/năm | 14 triệu | ~333 triệu | Chỉ 6–24 tháng đầu |

| C – Thực tế | 8.6%/năm | 16 triệu | Cao hơn A | Phổ biến 2025–2026 |

| B – Thả nổi cao | 10.6%/năm | 17 triệu | ~534 triệu | +3 triệu/tháng, tổng lãi tăng ~201 triệu |

Tham khảo (03/2026). Lãi suất thực tế phụ thuộc hồ sơ và chính sách từng ngân hàng.

Chi phí phát sinh ngoài lãi vay (TCO):

| Hạng mục | Ước tính | Ghi chú |

|---|---|---|

| Phí thẩm định hồ sơ | 2 triệu | Tùy ngân hàng & giá trị tài sản |

| Phí công chứng & Đăng ký | 9 triệu | Thuế trước bạ & lệ phí công chứng |

| Bảo hiểm (MLTA/Hỏa hoạn) | ~15 triệu | Có thể đóng 1 lần hoặc hàng năm |

| Phí tất toán sớm | 0–3% dư nợ | Thường miễn phí sau 3–5 năm |

| Tổng chi phí sở hữu (TCO) | 1,36 tỷ | Tổng tiền thực trả bao gồm gốc, lãi & phí |

Lưu ý quan trọng

⚠️ Rủi ro lãi suất: Nếu lãi tăng +1% sau ưu đãi → tháng trả tăng ~800.000 đồng. Luôn tính thử kịch bản lãi = ưu đãi +4% (Stress Test) để đảm bảo DTI an toàn.

Câu hỏi thường gặp

HSBC thường có lãi ưu đãi 5.5% – 8.99% – phù hợp với khách hàng muốn tối ưu chi phí ngắn hạn. Agribank cũng cạnh tranh và có thể linh hoạt hơn về điều kiện hồ sơ. Khuyến nghị: nộp hồ sơ cả 2 cùng lúc để có nhiều lựa chọn thương lượng.

Lưu ý quan trọng

⚠️ Lưu ý: Dữ liệu tổng hợp từ website chính thức các ngân hàng & nguồn uy tín — tháng 03/2026. Lãi suất ưu đãi áp dụng cho hồ sơ đủ điều kiện, có thể thay đổi theo chính sách ngân hàng. Vui lòng liên hệ trực tiếp ngân hàng để xác nhận mức lãi suất chính xác nhất. Số liệu tổng hợp tham khảo (03/2026). Calc.vn không đại diện cho bất kỳ ngân hàng nào. Liên hệ ngân hàng để xác nhận lãi suất, phí và điều kiện chính xác trước khi vay.

Mọi thông tin, phân tích, dữ liệu tính toán và kịch bản dòng tiền được cung cấp trên website Calc.vn chỉ mang tính chất tham khảo, minh họa dựa trên các mức lãi suất giả định và không cấu thành lời khuyên đầu tư, tư vấn tài chính hay lời mời chào ký kết bất kỳ hợp đồng tín dụng nào.

Calc.vn không phải là tổ chức tín dụng, ngân hàng hay đơn vị trung gian tài chính. Chúng tôi không trực tiếp cung cấp các khoản vay, không thu phí người dùng và không đại diện cho bất kỳ ngân hàng đối tác nào.

Lãi suất thực tế, biên độ thả nổi, phí phạt tất toán trước hạn phụ thuộc hoàn toàn vào chính sách của từng tổ chức tín dụng tại thời điểm giải ngân và hồ sơ năng lực tài chính của khách hàng. Bạn có nghĩa vụ tự tìm hiểu kỹ các quy định, biểu phí và hợp đồng vay chính thức của đơn vị cung cấp trước khi đưa ra quyết định vay vốn. Calc.vn không chịu trách nhiệm cho bất kỳ tổn thất tài chính nào phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng các thông tin trên website này.