Stress Test Khoản Vay 800 triệu: Chuyện Gì Xảy Ra Nếu Lãi Suất Tăng 3%?

Vay 800 triệu 10 năm: Phân tích chỉ số DTI và ngưỡng an toàn tài chính gia đình. Tại sao bạn cần đệm thanh khoản 11,1 triệu × 6 trước khi ký hợp đồng?

Lưu ý quan trọng

⚠️ Lưu ý: Số liệu chỉ mang tính chất tham khảo tại thời điểm 05/2026. Lãi suất thực tế phụ thuộc vào hồ sơ cá nhân và chính sách từng ngân hàng. Luôn kiểm tra kỹ hợp đồng tín dụng trước khi ký kết.

Bóc tách "Bài toán lãi suất kép ngược" khi vay 800 triệu. Tại sao con số 11,1 triệu mới chỉ là bề nổi? Bài phân tích chỉ số DTI (Chỉ số nợ trên thu nhập), ảnh hưởng của chu kỳ kinh tế đến khả năng trả nợ dài hạn cho nhu cầu an cư và cách xây dựng đệm tài chính (quỹ dự phòng) an toàn.

💡 Góc nhìn thực tế: Tháng đầu sau giải ngân, tài khoản bạn sẽ bị trừ 11,1 triệu — không phải một lần mà 120 lần liên tục trong 10 năm.

Mức đóng đó đồng nghĩa với việc bạn đang cày cuốc không công nhiều ngày mỗi tháng thuần túy chỉ để nuôi ngân hàng. Câu hỏi đặt ra: Nếu biến cố ập đến khiến thu nhập giảm 30%, bạn sẽ bóp mồm bóp miệng hay vỡ nợ?

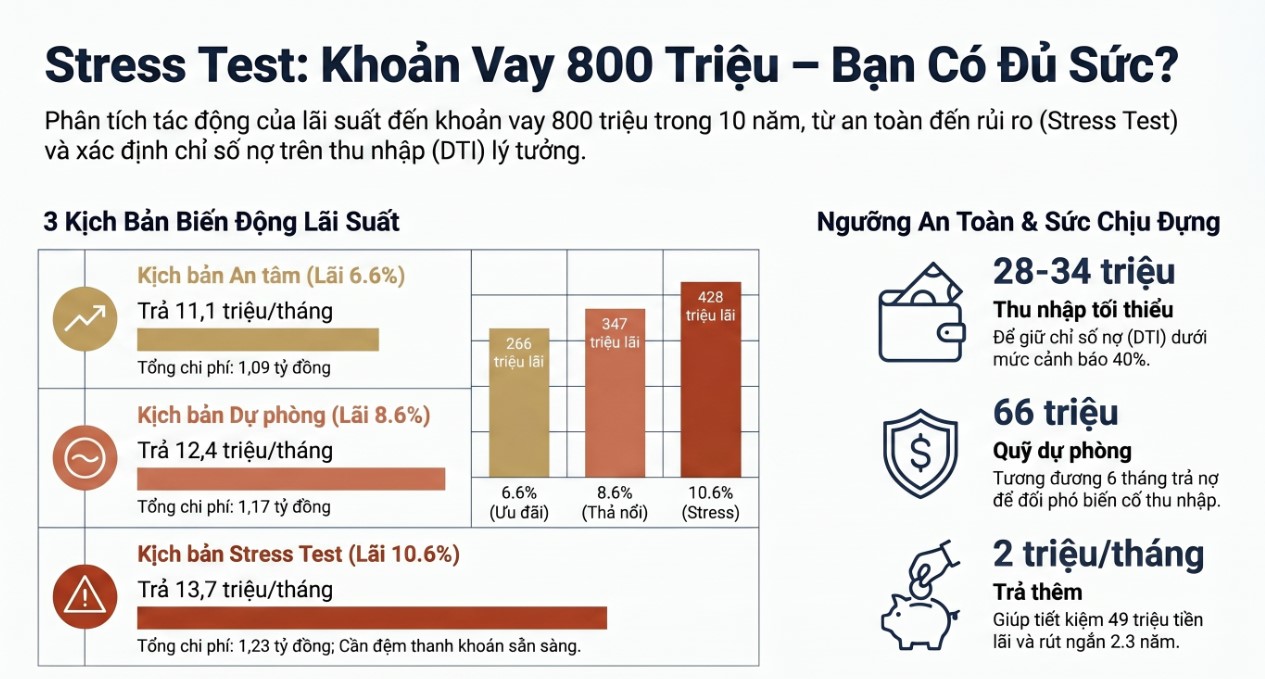

Bảng chẩn đoán rủi ro & Kịch bản tài chính

Kịch bản An tâm

Lãi suất ưu đãi 6.6%

11,1 triệu

Tháng trả đầu

- ✅

Tổng lãi: 266 triệu

- ✅

Tổng chi phí (TCO): 1,09 tỷ

- ℹ️

Phù hợp: 1-2 năm đầu

Kịch bản Dự phòng

Lãi thả nổi ước tính 8.6%

12,7 triệu

Dự kiến trung hạn

- ℹ️

Tổng lãi: 347 triệu

- ℹ️

Tổng chi phí (TCO): 1,17 tỷ

- ❌

Lưu ý: Sau khi hết ưu đãi

Kịch bản Stress Test

Lãi suất nhảy vọt 10.6%

13,7 triệu

Ngưỡng rủi ro

- ❌

Tiền trả tăng: +2,7 triệu/tháng

- ❌

Tổng chi phí (TCO): 1,25 tỷ

- ℹ️

Cần: Đệm thanh khoản 6 tháng

Phân tích yêu cầu chuẩn để vay 800 triệu

Điều ngân hàng quan tâm nhất khi duyệt khoản vay 800 triệu là khả năng trả nợ bền vững và lịch sử tín dụng sạch.

| Hạng mục | Mức tối thiểu | Ngưỡng an toàn |

|---|---|---|

| Thu nhập thực tế | 28 triệu/tháng | 34 triệu/tháng |

| Vốn tự có sẵn | 160 triệu | 30% giá trị |

| Giá trị bất động sản | Tối thiểu 1 tỷ (LTV 80%) | Cao hơn |

| Điểm CIC | Nhóm 1 (Tốt) | Không nợ xấu >5 năm |

Ma trận điều kiện & Chỉ số ưu tiên

Tính minh bạch CIC

Lịch sử tín dụng sạch là điều kiện tiên quyết để được hưởng lãi suất ưu đãi thấp nhất.

Hồ sơ thu nhập

Nguồn thu từ lương sao kê > tự doanh. Cần thể hiện dòng tiền ổn định 12 tháng.

Vốn tự có dự phòng

Không nên vay >80% giá trị. Vùng an toàn nhất là 60-70% để giảm áp lực trả lãi.

Hướng dẫn 4 bước nộp hồ sơ ngân hàng chuẩn xác

⚡Quy trình thực thi thực tế

Bước 1: Sơ duyệt

Kiểm tra CIC và ước tính hạn mức dựa trên thu nhập thực tế. Đây là bước quan trọng nhất để biết bạn có đủ điều kiện vay 800 triệu hay không.

Bước 2: Nộp hồ sơ

Chuẩn bị bộ hồ sơ pháp lý và nguồn thu (Sao kê lương/HĐLĐ). Ngân hàng sẽ tiến hành thẩm định và định giá tài sản dự kiến.

Bước 3: Phê duyệt

Sau khi có kết quả định giá, ngân hàng sẽ ra thông báo cho vay (Pre-approve) kèm các điều kiện về lãi suất và phí bảo hiểm.

Bước 4: Giải ngân

Ký hợp đồng thế chấp và giải ngân. Bắt đầu kế hoạch trả nợ định kỳ 11,1 triệu để giữ vững điểm tín dụng.

Lịch trả nợ 10 năm: 5 cột mốc quan trọng

Dư nợ giảm dần — tháng đầu bạn trả 11,1 triệu nhưng tháng cuối chỉ còn 6,7 triệu. Hành trình này có thể tối ưu nếu bạn trả thêm gốc sớm.

Hành trình trả nợ

Cột mốc quan trọng trong suốt kỳ hạn vay

Tháng đầu

800 triệu

dư nợ còn lại

Lãi đã trả

4,4 triệu

25% kỳ hạn

607 triệu

dư nợ còn lại

Lãi đã trả

116 triệu

Nửa kỳ hạn

407 triệu

dư nợ còn lại

Lãi đã trả

199 triệu

75% kỳ hạn

207 triệu

dư nợ còn lại

Lãi đã trả

249 triệu

Tháng cuối

6,7 triệu

dư nợ còn lại

Lãi đã trả

266 triệu

Phân tích DTI & Ma trận thu nhập

DTI (Debt-to-Income) là chỉ số quan trọng nhất mà ngân hàng dùng để thẩm định khoản vay. Với tiền trả 11,1 triệu/tháng, bảng dưới đây cho thấy bạn nằm ở vùng nào:

Ma trận sức chịu đựng tài chính

Thu nhập × Kịch bản lãi suất → Chỉ số DTI

| Thu nhập/tháng | Ưu đãi 6.6% | Thả nổi 8.6% | Stress +4% |

|---|---|---|---|

| 28 triệu | 🟡40%11,1 triệu | 🟡45%12,7 triệu | 🟡49%13,7 triệu |

| 35 triệu | 🟢32%11,1 triệu | 🟡36%12,7 triệu | 🟡39%13,7 triệu |

| 45 triệu | 🟢25%11,1 triệu | 🟢28%12,7 triệu | 🟢31%13,7 triệu |

| 56 triệu | 🟢20%11,1 triệu | 🟢23%12,7 triệu | 🟢25%13,7 triệu |

Phân tích "Stress Test": nếu lãi tăng 3% VÀ thu nhập giảm 20% → tỷ lệ nợ trên thu nhập (DTI) của bạn sẽ vọt lên ngưỡng rất cao (~61%). Đây là bài test sức mạnh tài chính. Nếu con số này vượt quá 60%, bạn nên nghiêm túc cân nhắc việc giảm quy mô khoản vay.

Chiến lược tất toán sớm: Tiết kiệm 49 triệu

Chỉ cần trả thêm 2 triệu/tháng, bạn có thể rút ngắn 2.3 năm kỳ hạn vay và tiết kiệm 49 triệu tổng lãi.

Tất toán sớm hay giữ nguyên?

So sánh trực tiếp hai phương án trả nợ

Trả đúng hạn 10 năm

Trả thêm 2 triệu/tháng

Tiết kiệm

49 triệu

Rút ngắn

2.3 năm

Chẩn đoán sức khỏe tài chính

Đánh giá tổng quan khả năng quản lý khoản vay

DTI hiện tại: 40% — Đang ở mức cảnh báo

Quỹ khẩn cấp 66 triệu = 6 tháng trả nợ

Nếu lãi tăng +4% → DTI sẽ lên 49%

Dòng tiền của bạn đang ở ngưỡng nào?

Chủ động phân tích kịch bản Stress Test dựa trên mức thu nhập thực tế của bạn để cảnh báo vùng rủi ro dòng tiền.

Bóc Tách Chi Phí Thực Tế - Bất động sản

| Kịch bản | Lãi suất | Tháng đầu | Tổng lãi | Tổng trả (TCO) |

|---|---|---|---|---|

| Ưu đãi | 6.6% | 11,1 triệu | 266 triệu | 1,09 tỷ |

| Thả nổi | 8.6% | 12,4 triệu | 347 triệu | 1,17 tỷ |

| Stress Test | 10.6% | 13,7 triệu | 428 triệu | 1,25 tỷ |

Ghi chú: TCO (Total Cost of Ownership) là tổng số tiền bạn thực chi bao gồm Gốc, Lãi và toàn bộ các loại thuế phí, bảo hiểm đi kèm.

Thông thường biên độ điều chỉnh là 3 tháng hoặc 6 tháng/lần. Lịch sử cho thấy biên độ biến động an toàn nên tính toán ở mức +3% so với lãi suất ưu đãi ban đầu.

Mọi thông tin, phân tích, dữ liệu tính toán và kịch bản dòng tiền được cung cấp trên website Calc.vn chỉ mang tính chất tham khảo, minh họa dựa trên các mức lãi suất giả định và không cấu thành lời khuyên đầu tư, tư vấn tài chính hay lời mời chào ký kết bất kỳ hợp đồng tín dụng nào.

Calc.vn không phải là tổ chức tín dụng, ngân hàng hay đơn vị trung gian tài chính. Chúng tôi không trực tiếp cung cấp các khoản vay, không thu phí người dùng và không đại diện cho bất kỳ ngân hàng đối tác nào.

Lãi suất thực tế, biên độ thả nổi, phí phạt tất toán trước hạn phụ thuộc hoàn toàn vào chính sách của từng tổ chức tín dụng tại thời điểm giải ngân và hồ sơ năng lực tài chính của khách hàng. Bạn có nghĩa vụ tự tìm hiểu kỹ các quy định, biểu phí và hợp đồng vay chính thức của đơn vị cung cấp trước khi đưa ra quyết định vay vốn. Calc.vn không chịu trách nhiệm cho bất kỳ tổn thất tài chính nào phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng các thông tin trên website này.