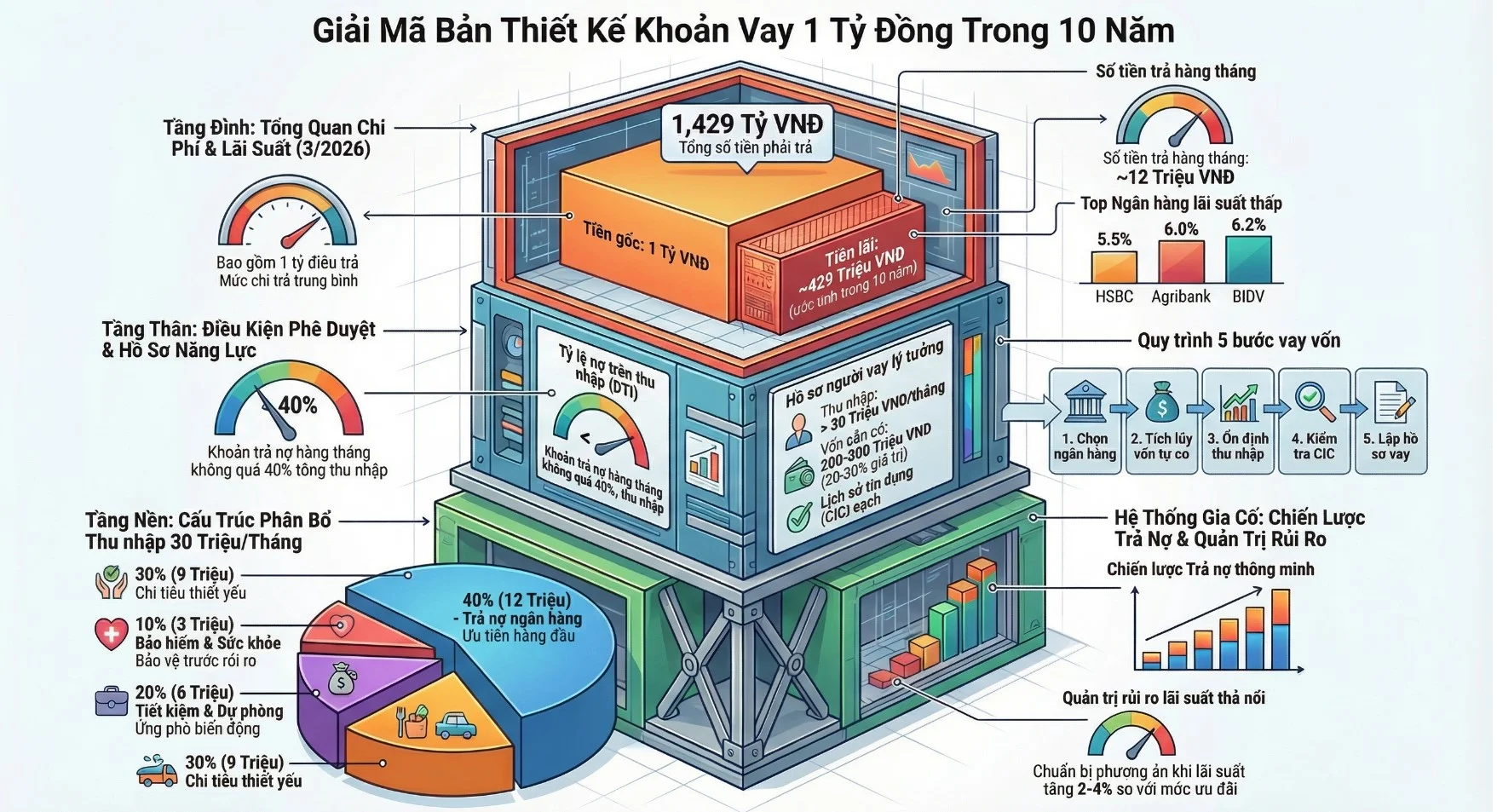

10 Năm Trả Hết Khoản Vay 1 tỷ: Gốc, Lãi & Tổng Tiền Phải Chuẩn Bị

Tháng đầu trả 15 triệu, tổng lãi 432 triệu – HSBC 5.5% – 8.99% rẻ nhất. Bảng tính chi tiết & điều kiện lương cần có (03/2026).

Lưu ý quan trọng

⚠️ Tuyên bố miễn trừ trách nhiệm: Toàn bộ số liệu chỉ mang tính tham khảo và minh họa giáo dục tại 03/2026. Tính theo phương pháp dư nợ giảm dần; lãi ưu đãi chỉ áp dụng trong kỳ ưu đãi (thường 6–24 tháng), sau đó thả nổi theo lãi cơ sở + biên độ (+3–4%). Không phải tư vấn tài chính. Liên hệ trực tiếp ngân hàng để xác nhận trước khi quyết định.

Nếu vay 1 tỷ trong 10 năm với lãi suất 8.5%/năm theo phương pháp dư nợ giảm dần — tháng đầu tiên bạn sẽ phải trả 15 triệu. Con số này sẽ giảm dần mỗi tháng. Bài viết này trình bày bảng tính lịch trả nợ đầy đủ, so sánh 5 ngân hàng đang có lãi thấp nhất tháng 03/2026, và phân tích điều kiện thu nhập cần đạt.

Bảng Tính Số Tiền Trả Hàng Tháng: Vay 1 tỷ / 10 Năm – 8.5%/Năm

Phương pháp dư nợ giảm dần: gốc cố định, lãi giảm dần theo tháng. Lãi ưu đãi chỉ trong kỳ ưu đãi — sau đó thả nổi.

| Mốc | Gốc/tháng | Lãi/tháng (ưu đãi 8.5%) | Tổng (ưu đãi) | Tổng (thả nổi ~11.5%) |

|---|---|---|---|---|

| Tháng 1 | 8 triệu | 7 triệu | 15 triệu | ~18 triệu |

| Tháng 60 (giữa kỳ) | 8 triệu | 4 triệu | 12 triệu | — |

| Tháng 120 (cuối) | 8 triệu | 100.000 đồng | 8 triệu | ~8 triệu |

Giả định: dư nợ giảm dần. Lãi thả nổi ước tính = ưu đãi + 3%. Số thực tế phụ thuộc từng ngân hàng.

Người vay lần đầu cần chuẩn bị gì để vay 1 tỷ?

Điều ngân hàng quan tâm nhất là khả năng trả nợ bền vững.

| Yêu cầu | Tối thiểu | Lý tưởng |

|---|---|---|

| Thu nhập hàng tháng | 39 triệu (tỷ lệ 40%) | 47 triệu (tỷ lệ 33%) |

| Vốn tự có | 200 triệu (20%) | 30%+ = 300 triệu |

| Giá trị tài sản | Tối thiểu 1,25 tỷ (LTV 80%) | Cao hơn |

| Lịch sử tín dụng | Không nợ xấu | Không nợ xấu ≥3 năm |

5 bước để vay được ngân hàng duyệt

Bước 1 – Kiểm tra CIC: Truy cập portal.cic.gov.vn trước

Bước 2 – Tích lũy vốn tự có: Cần ít nhất 200 triệu (20%)

Bước 3 – Ổn định thu nhập: Sao kê lương 6 tháng liên tục ≥ 39 triệu/tháng

Bước 4 – Nộp 2–3 ngân hàng song song để có nhiều lựa chọn

Bước 5 – Đọc kỹ hợp đồng: Lãi thả nổi, phí trả sớm, điều kiện điều chỉnh lãi

💡 Mẹo hay

💡 Nhiều ngân hàng cho phép cộng thu nhập vợ/chồng. Thu nhập gộp gia đình 39 triệu đủ điều kiện tối thiểu.

Top 5 Ngân Hàng Lãi Suất Thấp Nhất: Vay 1 tỷ / 10 Năm [03/2026]

Các ngân hàng đang áp dụng mức lãi ưu đãi ban đầu (03/2026). Không xếp hạng — lãi suất thực tế phụ thuộc hồ sơ.

| # | Ngân hàng | Lãi ưu đãi | Lãi thả nổi | Kỳ ưu đãi | Ghi chú |

|---|---|---|---|---|---|

| 1 | HSBC | 5.5% – 8.99% | ~11.5% – 14% | 5 – 25 năm | Lãi ưu đãi 5.5-8.99% thấp nhất thị trường (03/2026), nhưng đ |

| 2 | Agribank | 6.0% – 8.5% | ~10% – 12% | 5 – 30 năm | Ngân hàng quốc doanh nông nghiệp, lãi ưu đãi thấp nhất nhóm |

| 3 | BIDV | 7.2% – 8.9% | ~11% – 13% | 5 – 30 năm | Big4, chương trình ưu đãi theo đợt. Lãi ưu đãi 7.2-8.9% thán |

| 4 | Vietcombank | 7.5% – 9.0% | ~11.5% – 13.5% | 5 – 30 năm | VCB uy tín nhất Việt Nam. Lãi ưu đãi tháng 03/2026 khoảng 7. |

| 5 | Shinhan Bank | 7.7% – 8.1% | ~11% – 13% | 5 – 20 năm | Lãi ưu đãi cố định 12-36 tháng từ 7.7-8.1% — thấp hơn nhiều |

Dữ liệu tổng hợp tham khảo (03/2026). Liên hệ ngân hàng để xác nhận lãi suất chính xác.

💡 Mẹo hay

💡 Khi so sánh ngân hàng: tập trung vào lãi thả nổi sau ưu đãi và tổng lãi cả kỳ — đây là chi phí chiếm phần lớn thời gian vay. → Xem lịch trả nợ 1 tỷ 10 năm

Điều Kiện Ngân Hàng Xét Duyệt Khoản Vay 1 tỷ / 10 Năm

Ngân hàng yêu cầu tỷ lệ trả nợ / thu nhập ≤ 40%. Với tháng đầu trả 15 triệu:

| Mức thu nhập | Tỷ lệ gánh nặng | Đánh giá |

|---|---|---|

| Dưới 39 triệu | > 40% | ⚠️ Khó được duyệt |

| 39 triệu – 47 triệu | 33–40% | ✅ Đủ điều kiện |

| Trên 47 triệu | < 33% | ✅✅ Thoải mái |

Kịch bản 2 vợ chồng: Thu nhập gộp 39 triệu/tháng đủ điều kiện tối thiểu.

💡 Mẹo hay

Thu nhập lý tưởng: 47 triệu/tháng — tỷ lệ trả nợ < 33%.

Chiến Lược Trả Nợ Thông Minh: Tiết Kiệm Lãi Khoản Vay 1 tỷ / 10 Năm

Trả thêm vào gốc mỗi tháng giúp rút ngắn kỳ hạn và tiết kiệm đáng kể:

| Kịch bản | Kỳ hạn thực | Tổng lãi | Tiết kiệm |

|---|---|---|---|

| Trả đúng 10 năm | 120 tháng | 432 triệu | – |

| Trả thêm 2 triệu/tháng | ~90 tháng | ~281 triệu | ~151 triệu |

| Trả thêm 5 triệu/tháng | ~72 tháng | ~211 triệu | ~221 triệu |

Lưu ý quan trọng

⚠️ Kiểm tra phí phạt trả trước hạn (thường 1–3% trong 1–3 năm đầu) trước khi trả thêm.

Phân tích rủi ro & phương án dự phòng

Rủi ro lãi thả nổi: Sau ưu đãi, lãi có thể tăng 3–4% → tháng trả tăng 3 triệu lên 18 triệu

Rủi ro mất thu nhập: Cần quỹ khẩn cấp 92 triệu (6 tháng tiền trả nợ)

Tái cơ cấu: Liên hệ ngân hàng sớm nếu khó khăn — được giãn kỳ hạn theo NĐ 08/2023

Bảo hiểm: Cân nhắc BH nhân thọ cover khoản vay 1 tỷ phòng trường hợp bất trắc (tự nguyện)

Phân bổ thu nhập khi vay 1 tỷ

Với thu nhập 39 triệu/tháng (mức tối thiểu):

| Hạng mục | Tỷ lệ | Số tiền/tháng |

|---|---|---|

| Trả nợ vay mua nhà | ~40% | 15 triệu |

| Chi phí thiết yếu | ~35% | 14 triệu |

| Tiết kiệm & đầu tư | ~15% | 6 triệu |

| Chi tiêu linh hoạt | ~10% | 4 triệu |

Dòng tiền của bạn đang ở ngưỡng nào?

Chủ động phân tích kịch bản Stress Test dựa trên mức thu nhập thực tế của bạn để cảnh báo vùng rủi ro dòng tiền.

Bóc Tách Chi Phí Thực Tế Khoản Vay 1 tỷ

Giả định: Dư nợ giảm dần. Lãi ưu đãi 8.5% chỉ trong kỳ ưu đãi; sau đó thả nổi. Ba kịch bản:

| Kịch bản | Lãi suất | Tháng trả (đầu) | Ước tính tổng lãi | Ghi chú |

|---|---|---|---|---|

| A — Ưu đãi | 8.5%/năm | 15 triệu | ~432 triệu | Chỉ 6–24 tháng đầu |

| C — Thực tế | 10%/năm | 17 triệu | Cao hơn A | Phổ biến 2025–2026 |

| B — Thả nổi cao | 11.5%/năm | 18 triệu | ~580 triệu | +3 triệu/tháng, tổng lãi tăng ~148 triệu |

Tham khảo (03/2026). Lãi suất thực tế phụ thuộc hồ sơ và chính sách từng ngân hàng.

Chi phí phát sinh ngoài lãi vay:

| Hạng mục | Ước tính | Ghi chú |

|---|---|---|

| Phí thẩm định hồ sơ | 1–15 triệu | 0,1–0,5% khoản vay, 1 lần |

| Phí công chứng thế chấp | 2–5 triệu | Khi có tài sản đảm bảo |

| Bảo hiểm (nếu chọn) | Tự nguyện | Không bắt buộc theo quy định 2025 |

| Phí tất toán sớm | 0–3% dư nợ | Nhiều NH miễn sau 3–5 năm |

| Phí phạt chậm trả | ~0,05%/ngày | Đặt nhắc nhở tự động tránh bị phạt |

Lưu ý quan trọng

🚨 Rủi ro lãi suất: Nếu lãi tăng +1% sau ưu đãi → tháng trả tăng ~800.000 đồng. Luôn tính thử kịch bản lãi = ưu đãi +3% để đảm bảo DTI <50%.

Câu hỏi thường gặp

CIC (Trung tâm Thông tin Tín dụng) lưu lịch sử nợ của bạn. Nợ xấu nhóm 3–5: tự động bị từ chối, cần chờ 5 năm sau khi tất toán. Nhóm 1-2: vẫn vay được nhưng có thể bị yêu cầu lãi cao hơn hoặc tài sản thế chấp tốt hơn. Kiểm tra CIC tại portal.cic.gov.vn trước khi nộp hồ sơ.

Lưu ý quan trọng

⚠️ Lưu ý: Dữ liệu tổng hợp từ website chính thức các ngân hàng & nguồn uy tín — tháng 03/2026. Lãi suất ưu đãi áp dụng cho hồ sơ đủ điều kiện, có thể thay đổi theo chính sách ngân hàng. Vui lòng liên hệ trực tiếp ngân hàng để xác nhận mức lãi suất chính xác nhất. Số liệu tổng hợp tham khảo (03/2026). Calc.vn không đại diện cho bất kỳ ngân hàng nào. Liên hệ ngân hàng để xác nhận lãi suất, phí và điều kiện chính xác trước khi vay.

Mọi thông tin, phân tích, dữ liệu tính toán và kịch bản dòng tiền được cung cấp trên website Calc.vn chỉ mang tính chất tham khảo, minh họa dựa trên các mức lãi suất giả định và không cấu thành lời khuyên đầu tư, tư vấn tài chính hay lời mời chào ký kết bất kỳ hợp đồng tín dụng nào.

Calc.vn không phải là tổ chức tín dụng, ngân hàng hay đơn vị trung gian tài chính. Chúng tôi không trực tiếp cung cấp các khoản vay, không thu phí người dùng và không đại diện cho bất kỳ ngân hàng đối tác nào.

Lãi suất thực tế, biên độ thả nổi, phí phạt tất toán trước hạn phụ thuộc hoàn toàn vào chính sách của từng tổ chức tín dụng tại thời điểm giải ngân và hồ sơ năng lực tài chính của khách hàng. Bạn có nghĩa vụ tự tìm hiểu kỹ các quy định, biểu phí và hợp đồng vay chính thức của đơn vị cung cấp trước khi đưa ra quyết định vay vốn. Calc.vn không chịu trách nhiệm cho bất kỳ tổn thất tài chính nào phát sinh trực tiếp hoặc gián tiếp từ việc sử dụng các thông tin trên website này.